【火災保険】支払上限額1300万→4000万円。購入金額の3割しか保証されないって言われたけど論破して8割まで増額してきました。

2023年7月17日

今回は火災保険の相談です。

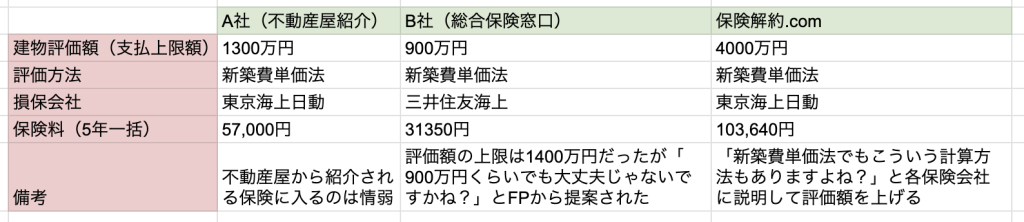

見積もりを2社(仲介会社からの紹介と保険の窓口的なところでFPから提案受けた)から受けると金額がまぁ違うこと。

まず結論から申しますと、評価額が圧倒的に低すぎでした。

個別にチェックする前にA社とB社から言われたことを確認すると

と言われたそうです。。。

んなワケあるかい!!!!!

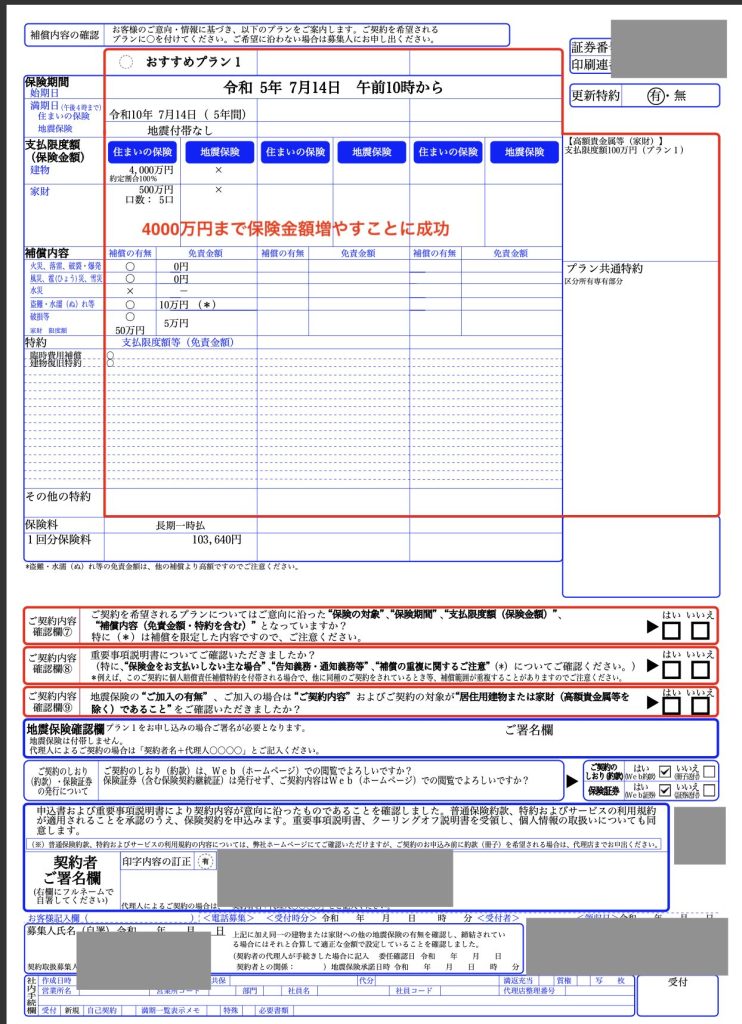

実際、評価額4000万円で提案できました。ここまで来る道のりはかなり長かったですが。。。

では順番に見ていきましょう。

売買でも賃貸でも不動産屋紹介の火災保険には入らないでください。紹介料が相当乗ってます。

FP語ってる人でも知識ない人ばかりなのに、不動産屋で保険知識ある人ほぼ皆無でしょう。(異論は受け付けません)

「全焼なんてほぼあり得ないですし、評価額は購入金額の3分の1くらいしか出ない。」というFPの言葉。

そのFPに

と言いたいです。

プロなら粘らんかい。とことん調べんかい。満足(100%)ではなく感動(120%)を与えるのがプロやろがい。

昨今のFPは保険運用しか提案できない人ばかりになりました。保険しか提案できないなら保険をもっと勉強しろよ。

分厚い定款隅々まで読み漁れよ。まぁでも今回の計算方法は保険会社の人も知らなかったので大目に見ましょう。

この零細メディアで声を上げても影響力ゼロなので、私ができることは目の前の人を1人でも助けることだけです。

保険以外の相談も我々にお任せください。

普通に考えて

5000万円で買った物件が燃えて1300万円保険金ゲットしても修繕して同じ物件住みますか?

焦げ臭くて嫌ですよね。大半の方は新しく買い替えると思います。

「1300万円じゃローンの残債払えないです」という声、ごもっともです。

いや、めっちゃ困りますやん。

ということで調べまくりました。定款漁りまくりました。ありとあらゆる保険会社に質問攻めしました。

そして上限金額増やすことができました。

評価額4000万円まで増やすことに成功しました。評価額を上げることが一番難しいというのを再認識しました。

保険会社からすると嫌ですよね。

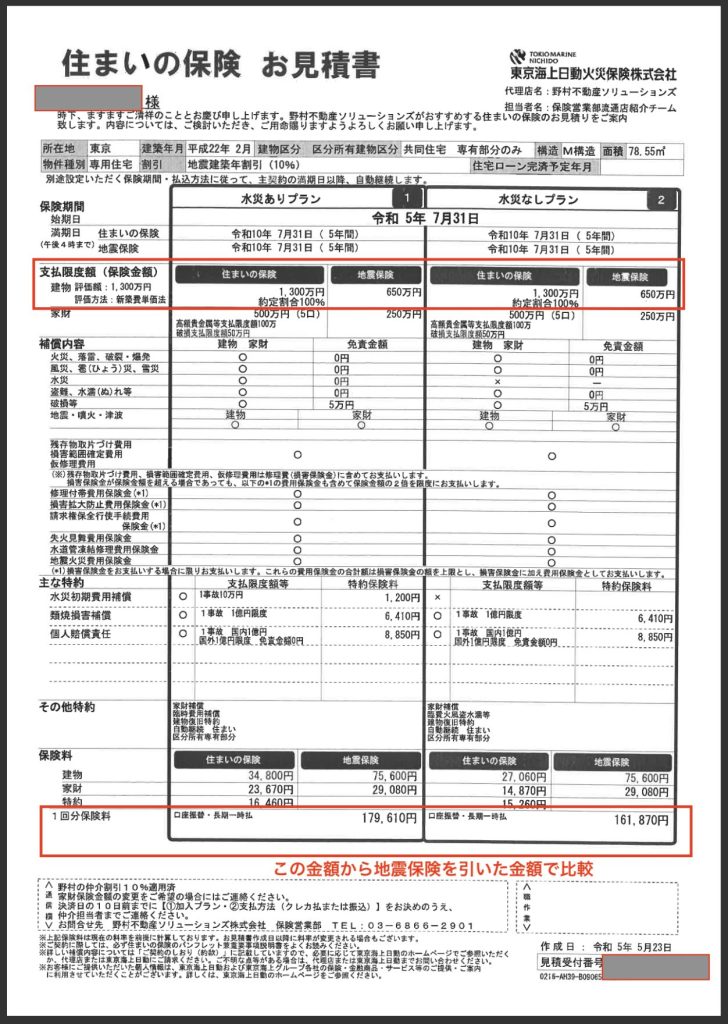

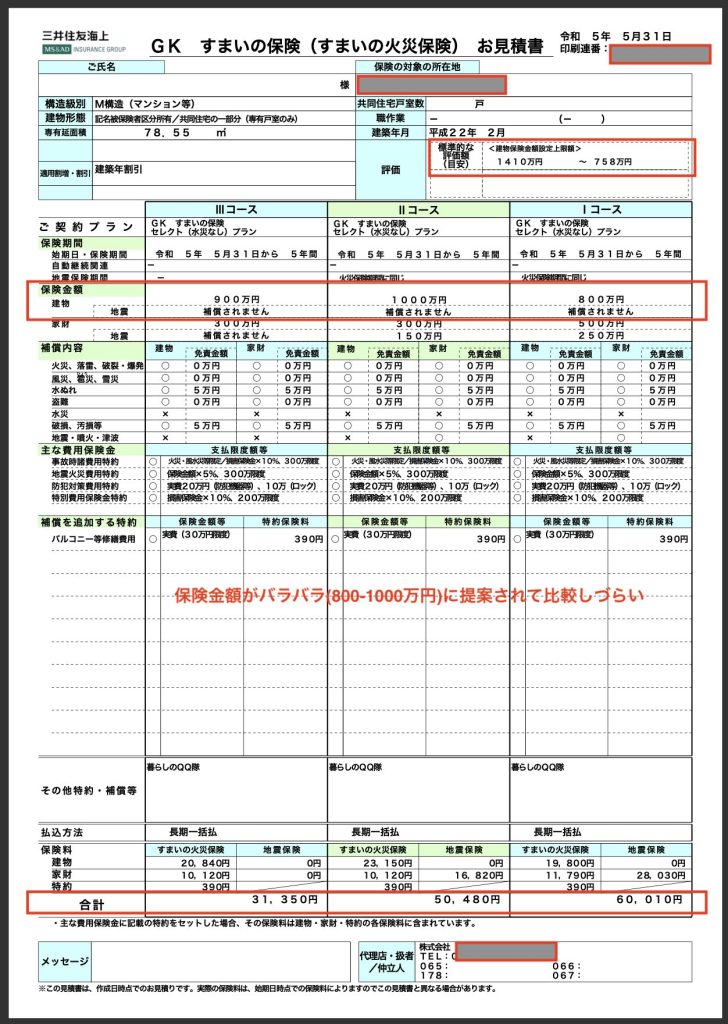

A社と比較すると、支払い金額が5万円くらいしか増えないのに支払上限額が2700万円増えました。

計算方法はどの会社も新築費単価法です。

それなのに評価額に差が出ます。保険会社の人でも知らない人が多い計算方法があるのです。

書くと膨大すぎるので端折りますが、保険会社の担当者に懇切丁寧に説明して評価額を増やしてもらいます。

評価額が購入金額より超低かったという人がご相談ください。今回は中古マンションRC造の物件でしたが、木造一戸建ての場合は条件変わってくるかもしれません。

我々もサンプルが少ないので、全ての物件で対応できるかまだ分からないというのが本音です。

評価額(支払い上限額)に満足されてない方はお気軽にご相談ください。

解約して支出を減らすことを目的にこのサイトを立ち上げましたが、今回のご相談事例では支払い金額は増えました。増えたのも関わらずお客様に感動いただくことができました。

支払いを減らしたいと思った根底には「何かあっても安心して暮らせる」ようにサポートしたいという思いがあったことに改めて気づかされました。

我々も日々勉強です。

Contents Menu