【解約事例02】外貨建て保険というクズ保険提案された独身女性の保険を全て解約。毎月20,000円 → 0円【ジブラルタ】

2020年3月4日

昨今、外貨建て保険のトラブルが絶えません。言葉巧みに誘って契約させて、あとは知らんフリ。

営業マンはインセンティブで稼いで儲かるが、契約者は損する仕組み。

結果論で「ほら儲かったでしょ」とドヤ顔で言ってきそうですが、こういう輩は論外。

そもそも保険と投資は分けて考えないとなりません。

のです。

ですから、保険で資産運用しましょうと提案してくる保険マンは論外なワケです。

メリットあれば教えてください。マジでメリットが分かりません。

結局、支払ってる保険料から保険会社が手数料抜いて外国債券で運用してるだけですから、それなら自分で証券会社で口座開いて外国債券買ったほうがリターンあります。

しかも初期手数料で7%とか抜かれるんで、そもそも買った瞬間に7%損するところからスタートしてます。

さらに途中解約すると違約金的な感じで差し引かれて返ってきます。

これだけの情報で提案するべき内容は決まります。

そう、解約の一択です。

そうです、独身に保険なんて不要です。

ここで保険マンがこう言ってきます。

葬式代は自分で賄えという口調で言ってきますがぶっちゃけ私はそこまで気にしなくていいかなと思ってます。

更にいうと、日本には高額療養費控除っていう素晴らしい制度があるので入院もそこまで気にしなくて大丈夫です。

高額療養費控除に関しての記事はまた別記事にします。

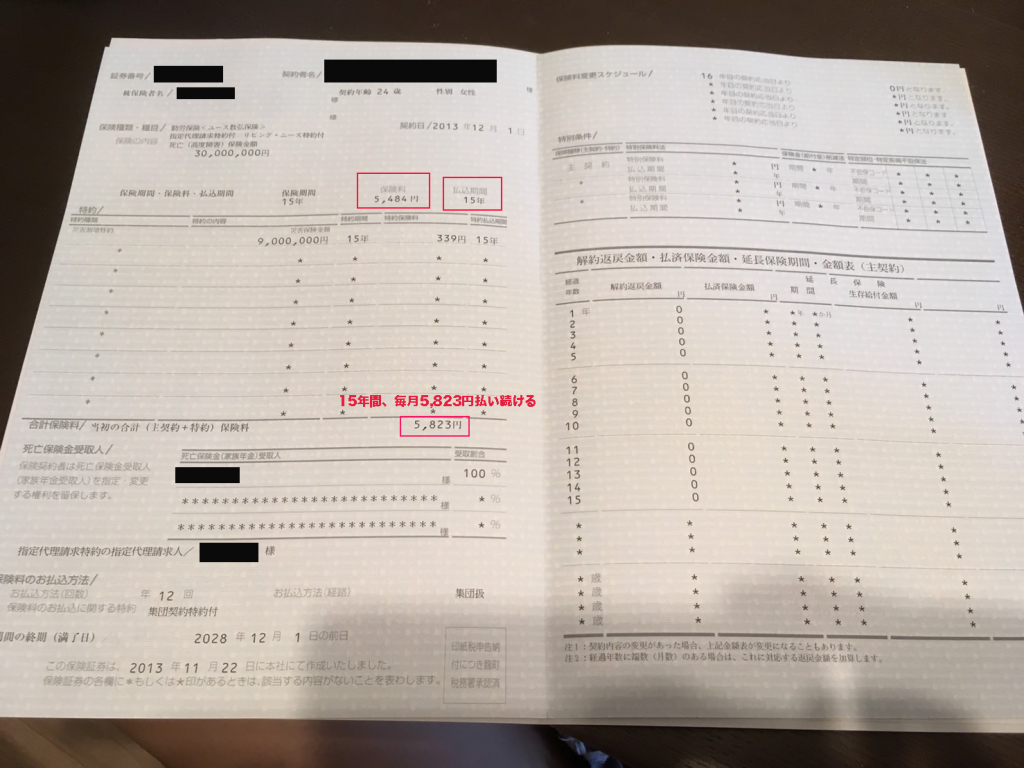

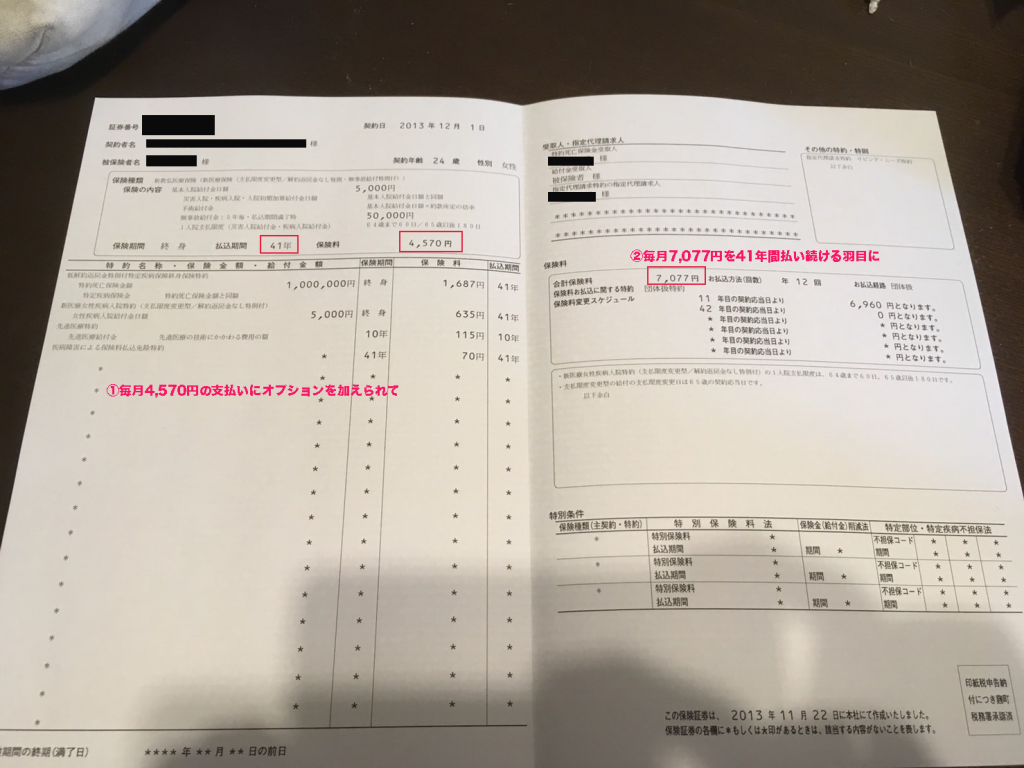

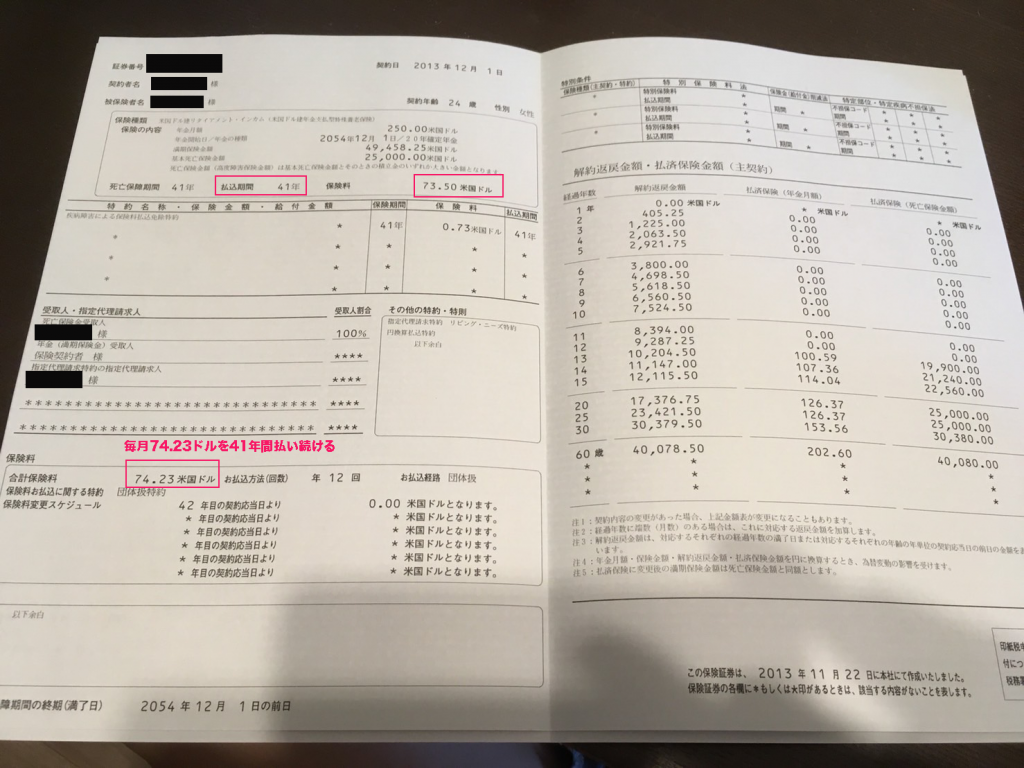

合計で毎月、約20,000円の支払いをしていました。

教弘保険とはジブラルタが教職員向けに販売してる教職員ならメリットありそうな感じに見せてるだけの保険です。

私も正直詳しく把握してません。そもそも提案しない商品なんで相談来るまで調べてませんでした、申し訳ございません。

契約書類を見てみましょう。

結婚して子どもがいるとなると保険は必要だと思いますが、独身に41年間の保険をなぜ提案したのか疑問です。

純粋にアホなのか、それとも故意なのか。

アホなら勉強し直しましょう。

故意なら人間として終わってます。

奨学金の繰上げ返済に充てたほうがいいとアドバイスしました。

担当保険マンに以下のことを質問して、納得いく答えがあれば私に教えてください。

保険解約.comのLINE@ よりご連絡お待ちしております。

生命保険は決して安い買い物ではありません。

少しでも不安になったらお気軽にご相談ください。

Contents Menu